Գյուղատնտեսական, Փոքր և միջին ձեռնարկատիրության (ՓՄՁ) վարկերը տրամադրվում են անհատ ֆերմերներին, գործող և նոր ստեղծվող փոքր և միջին ձեռնարկություններին, անհատ ձեռներեցներին՝ գործունեությունը սկսելու, կազմավորելու և ընդլայնելու նպատակով: Առանձնահատուկ մոտեցում է ցուցաբերվում այն ծրագրերին, որոնք նպաստում են ձեռնարկության հաջող գործունեությանը, նրա հետագա կենսունակության բարձրացմանը, նոր աշխատատեղերի ստեղծմանը և ապահովում են վարկի վերադարձելիությունը:

Այս վարկերը տրամադրվում են սկսնակ կամ արդեն գրանցված տնտեսվարող սուբյեկտներին կամ անհատ ֆերմերներին: Վարկը տրամադրվում է հետևյալ պայմաններով.

Դոլարային վարկեր

- վարկի գումարը` 1 500-60 000 ԱՄՆ դոլար,

- առավելագույն ժամկետը 84 ամիս,

- վարկի տոկոսադրույքը`12 % տարեկան,

- փաստացի տոկոսադրույքը՝ 12.67-14.96 % տարեկան:

Վարկավորման համար վճարման ենթակա գումարների ցանկը և դրանց չափը.

- Հայտի ուսումնասիրության միանվագ վճար՝ 6 000 դրամ, որը հայտատուի կողմից վճարվում է մինչև հայտի ներկայացումը և ենթակա չէ վերադարձման՝ անկախ վարկային հայտի վերաբերյալ կայացված որոշման դրական կամ բացասական լինելուց:

- Վարկի տրամադրման միանվագ վճար` հաստատված վարկի 2%-ի չափով, ոչ ավել 75 000 դրամից, որը նվազեցվում է հայտի ուսումնասիրության համար վճարված 6 000 դրամի չափով:

՛՛Անիվ՛՛ ՈՒՎԿ ՍՊԸ-ից ստացվող 4-րդ և հաջորդող վարկերի դեպքում միջնորդավճար չի գանձվում:

Դրամային վարկեր

- վարկի գումարը`500 000-30 000 000 դրամ

- առավելագույն ժամկետը 84 ամիս,

- վարկի տոկոսադրույքը`14-16 % տարեկան*,

- փաստացի տոկոսադրույքը՝ 15.01-18.17 % տարեկան,

- վարկի սպասարկման միջնորդավճար չի գանձվում:

Դոլարային և դրամային վարկերի այլ պայմաններ

- վարկի տոկոսադրույքը հաշվարկվում է վարկի փաստացի մնացորդի նկատմաբ, հիմք ընդունելով տարին օրացուցային (365օր), բաժանարարը` 365,

- վարկառուները ներկայացված ծրագրում պետք է ապահովեն առնվազն 10% սեփական ներդրում գործող սուբյեկտների դեպքում, և 25%` սկսնակների դեպքում,

- կախված գործարար ծրագրից` վարկի տրամադրումը կարող է իրականացվել փուլերով,

- տոկոսագումարները վճարվում են յուրաքանչյուր ամիս,

- մայր գումարի մարման հաճախականությունը քննարկվում և համաձայնեցվում է հաճախորդի հետ՝ ելնելով ծրագրի դրամական հոսքերից և բիզնեսի առանձնահատկություններից: Կարող է կիրառվել մայր գումարի մարման հետաձգման մինչև 12 ամիս արտոնյալ ժամկետ,

- վարկը ժամկետից շուտ վերադարձնելու դեպքում լրացուցիչ գումար չի գանձվում

- վարկի մարումները սահմանված ժամկետում չկատարելու դեպքում հաշվարկվում է տույժ. ժամկետանց մայր գումարի նկատմամբ՝ օրական 0.1 տոկոսի չափով, իսկ ժամկետանց տոկոսագումարի նկատմամբ՝ օրական 0.12 տոկոսի չափով

- վարկերը տրամադրվում են գրավով կամ օրենքով սահմանված այլ ապահովման միջոցներով ապահովված լինելու դեպքում,

- մինչև 10000 ԱՄՆ դոլարի վարկը կարող է տրամադրվել նաև 3 և ավելի երաշխավորությամբ,

- 10000 ԱՄՆ դոլարից ավելի վարկերի տրամադրման համար գույքի գրավադրումը պարտադիր է: Ընդ որում` եթե որպես վարկի ապահովում հաճախորդի կողմից ներկայացվում է միայն գրավ (լրացուցիչ երաշխիքներ/երաշխավորություններ չեն ներկայացվում), ապա վարկի գումարը չի կարող գերազանցել գրավադրվող գույքի գրավային արժեքի 75%-ը): Ապահովման միջոցի գրավային արժեքը կարող է որոշվել վարկային մասնագետի կողմից: Այս դեպքում անկախ գնահատողի գնահատումը պարտադիր չէ:

Վարկի ապահովում.

- Գրավ

Գրավի առարկա կարող է հանդիսանալ անշարժ, շարժական կամ այլ գույք:

Ուշադրություն!

ՁԵՐ ԳՈՒՅՔԸ ԿԱՐՈՂ Է ՕՐԵՆՔՈՎ ՍԱՀՄԱՆՎԱԾ ԿԱՐԳՈՎ ԲՌՆԱԳԱՆՁՎԵԼ, ԵԹԵ ԴՈՒՔ ԺԱՄԱՆԱԿԻՆ ՉԿԱՏԱՐԵՔ ՁԵՐ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԻ ԵՎ ՎԱՐԿԻ ԳՈՒՄԱՐԻ ՄԱՐՈՒՄՆԵՐԸ:

2. Երաշխավորություն-

Երաշխավորը Վարկատուի առջև կրում է սուբսիդիար, իսկ ՀՀ քաղաքացիական օրենսգրքի 377-րդ հոդվածի 3-րդ մասով նախատեսված դեպքերում` համապարտ պատասխանատվություն: Եթե վարկառուն չկատարի իր պարտավորությունները, ապա վճարելու է երաշխավորը, վատանալու է երաշխավորի վարկային պատմությունը, և հնարավոր է՝ երաշխավորը զրկվի իր սեփական գույքից:

-

Երաշխավորին տրամադրվում է երաշխավորության և երաշխավորությամբ ապահովված պարտավորության պայմանագրի (այդ թվում վարկի մարման ժամանակացույցի) մեկական օրինակ:

-

Երաշխավորը 7 օր առաջ ծանուցվում է պայմանագրի պայմանների փոփոխության մասին:

-

առնվազն 1 օր առաջ ուղարկվում է հիշեցում պարտավորության հերթական վճարման օրվա վերաբերյալ:

-

Պարտավորության կետանցումից ամենաուշը մեկ օր հետո երաշխավորը տեղեկացվում է այդ մասին:

-

Երաշխավորի հետ հաղորդակցումն իրականացվում է վերջինիս կողմից ընտրված եղանակով:

Վարկի տրամադրման գործընթացը

-

Վարկերը ձևակերպվում են Ընկերության գրասենյակներում:

-

Վարկային հայտի վերաբերյալ որոշումը կայացվում է հաճախորդի կողմից կազմակերպությանն անհրաժեշտ տեղեկատվության և փաստաթղթերի ամբողջական փաթեթը ներկայացանելուց հետո առավելագույնը 10 աշխատանքային օրվա ընթացքում:

-

Կայացված որոշման մասին հաճախորդին տեղեկացվում է 3 աշխատանքային օրվա ընթացքում:

-

Վարկի տրամադրման դրական որոշման դեպքում վարկը հաճախորդին տրամադրվում է անհրաժեշտ բոլոր փաստաթղթերի և պայմանագրերի ստորագրումից/վավերացումից, պետական գրանցումից հետո առավելագույնը 3 բանկային օրվա ընթացքում:

-

Վարկի գումարը տրամադրվում է անկանխիկ:

Հաճախորդին վարկի տրամադրման դրական որոշման գործոններն են՝

-

գործունեության դրական զարգացման պատմություն,

-

դրական վարկային պատմություն,

-

պատասխանատվության բարձր զգացում և նպատակաուղղվածություն,

-

իրատեսական գործարար ծրագիր,

-

գործունեության վարկունակության բավարար մակարդակ:

Վարկային հայտի մերժման գործոններն են`

-

բացասական վարկային պատմություն,

-

վերլուծության արդյունքում ստացված անբավարար ֆինանսական ցուցանիշներ,

-

վարկի մարումները իրականացնելու համար անբավարար եկամուտներ,

-

անարժանահավատ տեղեկատվության տրամադրում:

ՎԱՐԿԱՅԻՆ ՊԱՏՄՈՒԹՅՈՒՆ ԵՒ ՍՔՈՐԻ ԳՆԱՀԱՏԱԿԱն

- Ի՞նչ է վարկային պատմությունը

- Ի՞նչ է Վարկային սքոր գնահատականը

- Ի՞նչ ազդեցություն ունի Վարկային հարցումը սքոր գնահատականի վրա

Նոր վարկային դիմում - նվազեցնում է, Երաշխավոր անձ /նոր վարկային դիմում/ - նվազեցնում է, Փոխկապակցված անձ - չի ազդում:

- Ինչպիսի՞ տեղեկություն է պարունակում վարկային պատմությունը

- Քանի՞ տարվա տվյալներ են ներառված վարկային պատմությունում

- Ինչու՞ են կարևոր վարկային պատմությունը և սքոր գնահատականը

- Ինչպե՞ս ձևավորել լավ վարկային պատմություն

- Ինչպե՞ս բարելավել վարկային պատմությունը և սքոր գնահատականը

- Ինչպե՞ս շտկել սխալ կամ թերի վարկային պատմությունը

Վարկային պատմության և վարկային սքորի վերաբերյալ մանրամասն տեղեկատվություն կարող եք գտնել հետևյալ հղումներով.

https://acra.am/?page_id=633&lang=hy#inform_2

https://www.abcfinance.am/lifesituations/credit-history.html

- Վարկային հայտ,

- վարկային հայտի ընդունման կոմիսիոն վճարի վճարման անդորրագիր (վճարումը կատարվում է«Անիվ» ՈՒՎԿ ՍՊԸ թիվ 15700 04215010100 հաշվին),

- իրավաբանական անձի մասնակիցների ընդհանուր ժողովի որոշում` վարկ ստանալու վերաբերյալ,

- պետ. ռեգիստրի գրանցման վկայականի պատճեն,

- ընկերության կանոնադրութան պատճեն,

- ՀՎՀՀ պատճեն,

- ընկերության մասնակիցների անձնագրերի պատճեններ,

- ընկերության տնօրենի անձնագրի պատճեն,

- տեղեկանք հարկային տեսչությունից և սոցապ մարմիններից` պարտք չունենալու վերաբերյալ,

- փաստացի գործունեության վայրի անշարժ գույքի սեփականության կամ վարձակալության վկայականի պատճեն,

- երաշխավորության դեպքում` երաշխավորողի անձնագրի պատճեն, աշխատանքի վայրից տեղեկանք, եկամուտները հիմնավորող այլ փաստաթղթերի պատճեններ, գույքի սեփականության իրավունքը հաստատող փաստաթղթերի պատճեն,

- հարկային տեսչության կողմից հաստատված նախորդ տարիների ֆինանսական հաշվետվությունների պատճեններ (առկայության դեպքում),

- շարժական կամ անշարժ գույքի գրավի դեպքում` դրա փաստաթղթերի պատճեններ,

- 8000 ԱՄՆ դոլարից կամ 3 մլն. ՀՀ դրամից բարձր գումարի վարկ վերցնելու դեպքում` ընկերության բիզնես-պլանը:

- տեղեկանք պետ.ռեգիստրից ընկերության մասնակիցների փոփոխության վերաբերյալ,

- իրավաբանական անձի բանկային հաշվի համարը,

- անշարժ գույքի գրավադրման դեպքում նոտարական գրասենյակ ներկայացնելու համար` • կադաստրից միասնական տեղեկանք` գույքի նկատմամբ սահմանափակումների վերաբերյալ, • տեղեկանք` տվյալ հասցեում գրանցված անձանց վերաբերյալ, • գույքի սեփականատերերի ամուսնացած լինելու դեպքում` ամուսնության վկայականի պատճեններ,

- շարժական գույքի գրավադրման դեպքում` • սեփականության իրավունքի հավաստման փաստաթղթի պատճեն (տեխնիկական անձնագիր, գնման ակտ, հաշիվ-ապրանքագիր կամ այլ փաստաթուղթ, հայտարարություն` գույքի տիրապետելու և տնօրինելու վերաբերյալ), • անհրաժեշտության դեպքում` սեփականատիրոջ ամուսնության վկայականի պատճեն:

- Վարկային հայտ,

- վարկային հայտի ընդունման կոմիսիոն վճարի վճարման անդորրագիր (վճարումը կատարվում է «Անիվ» ՈՒՎԿ ՍՊԸ թիվ 15700 04215010100 հաշվին),

- պետ.ռեգիստրի գրանցման վկայականի պատճեն (եթե ԱՁ է),

- ՀՎՀՀ պատճեն (եթե ԱՁ է),

- վարկառուի անձնագրի պատճեն,

- տեղեկանք հարկային տեսչությունից և սոցապ մարմիններից` պարտք չունենալու վերաբերյալ (եթե ԱՁ է),

- փաստացի գործունեության վայրի անշարժ գույքի սեփականության կամ վարձակալության վկայականի պատճեն,

- երաշխավորության դեպքում` երաշխավորողի անձնագրի պատճեն, աշխատանքի վայրից տեղեկանք, եկամուտները հիմնավորող այլ փաստաթղթերի պատճեններ, գույքի սեփականության իրավունքը հաստատող փաստաթղթերի պատճեն,

- հարկային տեսչության կողմից հաստատված նախորդ տարիների ֆինանսական հաշվետվությունների պատճեններ (առկայության դեպքում (եթե ԱՁ է)),

- շարժական կամ անշարժ գույքի գրավի դեպքում` դրա փաստաթղթերի պատճեններ,

- 8000 ԱՄՆ դոլարից կամ 3 մլն. ՀՀ դրամից բարձր գումարի վարկ վերցնելու դեպքում`բիզնես-պլան:

- ֆիզիկական անձի բանկային հաշվի համարը,

- անշարժ գույքի գրավադրման դեպքում նոտարական գրասենյակ ներկայացնելու համար` • կադաստրից միասնական տեղեկանք` գույքի նկատմամբ սահմանափակումների վերաբերյալ, • տեղեկանք` տվյալ հասցեում գրանցված անձանց վերաբերյալ, • գույքի սեփականատերերի ամուսնացած լինելու դեպքում` ամուսնության վկայականի պատճեններ,

- շարժական գույքի գրավադրման դեպքում` • սեփականության իրավունքի հավաստման փաստաթղթի պատճեն (տեխնիկական անձնագիր, գնման ակտ, հաշիվ-ապրանքագիր կամ այլ փաստաթուղթ, հայտարարություն` գույքի տիրապետելու և տնօրինելու վերաբերյալ), • անհրաժեշտության դեպքում` սեփականատիրոջ ամուսնության վկայականի պատճեն:

ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՎԱՐԿԻ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ՀԱՇՎԱՐԿՎՈՒՄ ԵՆ ԱՆՎԱՆԱԿԱՆ ՏՈԿՈՍԱԴՐՈՒՅՔԻ ՀԻՄԱՆ ՎՐԱ: ԻՍԿ ՏԱՐԵԿԱՆ ՓԱՍՏԱՑԻ ՏՈԿՈՍԱԴՐՈՒՅՔԸ ՑՈՒՅՑ Է ՏԱԼԻՍ, ԹԵ ՈՐՔԱՆ ԿԱՐԺԵՆԱ ՎԱՐԿԸ ՁԵԶ ՀԱՄԱՐ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ԵՎ ՎԱՐԿԻ ՏՐԱՄԱԴՐՄԱՆ և ՍՊԱՍԱՐԿՄԱՆ ԳԾՈՎ ԲՈԼՈՐ ՊԱՐՏԱԴԻՐ ՎՃԱՐՆԵՐԸ ՍԱՀՄԱՆՎԱԾ ԺԱՄԿԵՏՆԵՐՈՒՄ ԵՎ ՉԱՓԵՐՈՎ ԿԱՏԱՐԵԼՈՒ ԴԵՊՔՈՒՄ:

ՏԱՐԵԿԱՆ ՓԱՍՏԱՑԻ ՏՈԿՈՍԱԴՐՈՒՅՔԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ, ԲԱՑԱՏՐՈՒԹՅՈՒՆՆԵՐ ԵՎ ՕՐԻՆԱԿՆԵՐ ԿԱՐՈՂ ԵՔ ԳՏՆԵԼ ՀԵՏԵՎՅԱԼ ՀԱՍՑԵՈՒՄ 8/01

որտեղ,

i - տարեկան փաստացի տոկոսադրույքն է,

A - տրամադրվող վարկի սկզբնական գումարն է,

n- վարկառուի կողմից վարկի մարմանն ուղղված վճարումների (ներառյալ վարկի գումար, տոկոսագումար, այլ վճարումներ) քանակն է,

N - վարկի մարմանն ուղղված վերջին վճարի թիվն է,

Kn- ցույց է տալիս վարկառուի կողմից վարկի ստացման պահին և վարկի գործողության ընթացքում հերթական n-րդ վճար(ներ)ի (վարկի գումար, տոկոսագումար, վարկային պայմանագրի գործողության ընթացքում վարկառուի կողմից կատարված բոլոր այլ վճարումներ) գումարը,

Dn- ցույց է տալիս վարկի ստացման (վարկային պայմանագրի կնքման) օրվանից մինչև վարկի գումարի հերթական` n-րդ մարման օրը ներառյալ, ընդ որում վարկի տրամադրման օրը չի ներառվում հաշվարկում:

որտեղ,

i - տարեկան փաստացի տոկոսադրույքն է,

A - տրամադրվող վարկի սկզբնական գումարն է,

n- վարկառուի կողմից վարկի մարմանն ուղղված վճարումների (ներառյալ վարկի գումար, տոկոսագումար, այլ վճարումներ) քանակն է,

N - վարկի մարմանն ուղղված վերջին վճարի թիվն է,

Kn- ցույց է տալիս վարկառուի կողմից վարկի ստացման պահին և վարկի գործողության ընթացքում հերթական n-րդ վճար(ներ)ի (վարկի գումար, տոկոսագումար, վարկային պայմանագրի գործողության ընթացքում վարկառուի կողմից կատարված բոլոր այլ վճարումներ) գումարը,

Dn- ցույց է տալիս վարկի ստացման (վարկային պայմանագրի կնքման) օրվանից մինչև վարկի գումարի հերթական` n-րդ մարման օրը ներառյալ, ընդ որում վարկի տրամադրման օրը չի ներառվում հաշվարկում:

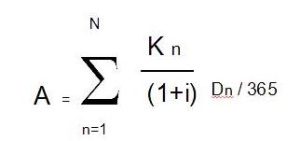

Տրամադրվող վարկերի տարեկան փաստացի տոկոսադրույքը հաշվարկվում է հետևյալ բանաձևով`

որտեղ,

i - տարեկան փաստացի տոկոսադրույքն է,

A - տրամադրվող վարկի սկզբնական գումարն է,

n- վարկառուի կողմից վարկի մարմանն ուղղված վճարումների (ներառյալ վարկի գումար, տոկոսագումար, այլ վճարումներ) քանակն է,

N - վարկի մարմանն ուղղված վերջին վճարի թիվն է,

Kn- ցույց է տալիս վարկառուի կողմից վարկի ստացման պահին և վարկի գործողության ընթացքում հերթական n-րդ վճար(ներ)ի (վարկի գումար, տոկոսագումար, վարկային պայմանագրի գործողության ընթացքում վարկառուի կողմից կատարված բոլոր այլ վճարումներ) գումարը,

Dn- ցույց է տալիս վարկի ստացման (վարկային պայմանագրի կնքման) օրվանից մինչև վարկի գումարի հերթական` n-րդ մարման օրը ներառյալ, ընդ որում վարկի տրամադրման օրը չի ներառվում հաշվարկում:

ՈՒՇԱԴՐՈՒԹՅՈՒՆ

- Ձեր կողմից որպես վարկի ապահովման միջոց ներկայացված գույքը (տուն, մեքենա կամ այլ) կարող է բռնագանձվել, եթե դուք ժամանակին չկատարեք Ձեր տոկոսագումարների և վարկի գումարի մարումները: Պարտականությունները ծածկելու համար գրավը բավարար չլինելու դեպքում կարող է բռնագանձում տարածվել նաև Ձեր այլ գույքի վրա:

- Ձեր կողմից պարտավորությունը չկատարելու կամ թերի կատարելու դեպքում վարկատուն 3 աշխատանքային օր հետո այդ տվյալները ուղարկում է վարկային բյուրո, որտեղ ձևավորվում է Ձեր վարկային պատմությունը: Դուք իրավունք ունեք վարկային բյուրոյից տարեկան մեկ անգամ անվճար ձեռք բերել Ձեր վարկային պատմությունը: Ուշադրություն՝ վատ վարկային պատմությունը կարող է խոչընդոտել Ձեզ՝ ապագայում վարկ ստանալու ժամանակ:

- Վարկառուի կողմից պարտավորությունների չկատարման դեպքում գրավի հաշվին պարտավորությունները մարելու համար (գրավի առարկայի իրացումից ստացված գումարի հաշվին) գրավը բավարար չլինելու դեպքում պարտավորությունները կարող են մարվել վարկառուի այլ գույքի հաշվին:

- Դուք իրավունք ունեք հաղորդակցվել վարկային կազմակերպության հետ Ձեր նախընտրած եղանակով՝ փոստային կապի միջոցով կամ էլեկտրոնային եղանակով: Էլեկտրոնային եղանակով տեղեկատվության ստացումը ամենահարմարավետն է: Այն հասանելի է 24/7 ռեժիմով, զերծ է թղթային տեղեկատվության կորստի ռիսկերից և ապահովում է գաղտնիություն:

- Մինչև 5 մլն ՀՀ դրամ վարկերի դեպքում վարկ ստանալու համար դիմելիս վարկատուն Ձեզ կտրամադրի սպառողական վարկի էական պայմանների անհատական թերթիկ, որում կներկայացվեն Ձեզ տրամադրվելիք վարկի անհատական պայմանները:

- Ձեր վարկի քաղվածքի տրամադրումն անվճար է:

ՖԻՆԱՆՍԱԿԱՆ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆԸ ՎԵՐԱՀՍԿՎՈՒՄ Է ՀՀ ԿԵՆՏՐՈՆԱԿԱՆ ԲԱՆԿԻ ԿՈՂՄԻՑ: